点击蓝字,关注我们

经济实质,追根溯源,是为了确保企业创造收入的核心经营活动所在地与纳税地匹配,避免人为地将税收从价值创造地转移到其他地方,如税收洼地、离岸注册地。

作为推进国际税收规则改革的重要部分,2018年,针对免税/低税司法管辖区的经济实质,被记录在经济合作与发展组织(OECD)税基侵蚀和利润转移包容性框架(Inclusive Framework On Base Erosion and Profit Shifting)的行动五(BEPS Action 5 )中,并被要求在该框架的所有成员之司法管辖区内推行。

主要要求:

(a)在当地开展与该相关业务有关的核心创收活动(core income generating activities,CIGA)

(b)在当地指导和管理该相关业务;并且

(c)基于在当地开展的相关活动所产生的相关收入水平/相关业务的性质和规模:

(i)在当地发生足够金额的支出;

(ii)在当地有适当的物理存在(如办公室、营业场所或厂房、财产和设备);以及

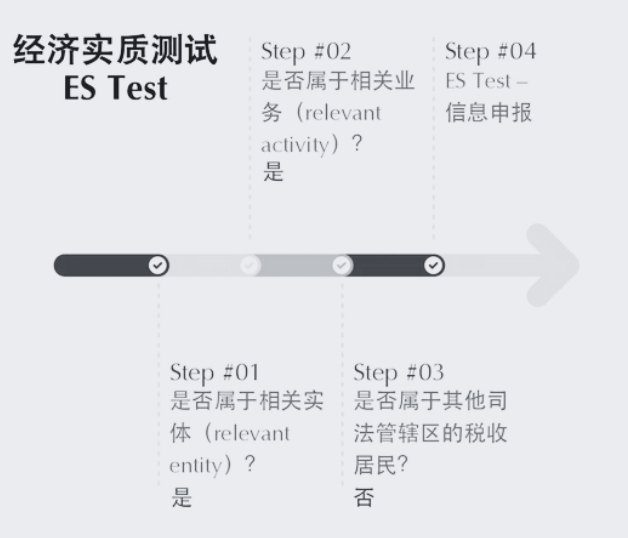

相关实体 Relevant Entity

基本涵盖各类主体。开曼经济实质法案下,“相关实体”定义如下:

包括:

a)公司(开曼当地公司(domestic companies)除外)有限责任公司(LLC)

b)合伙、有限合伙、豁免有限合伙、外国有限合伙

c)在开曼以外成立但依据开曼公司法注册的公司。

不包括

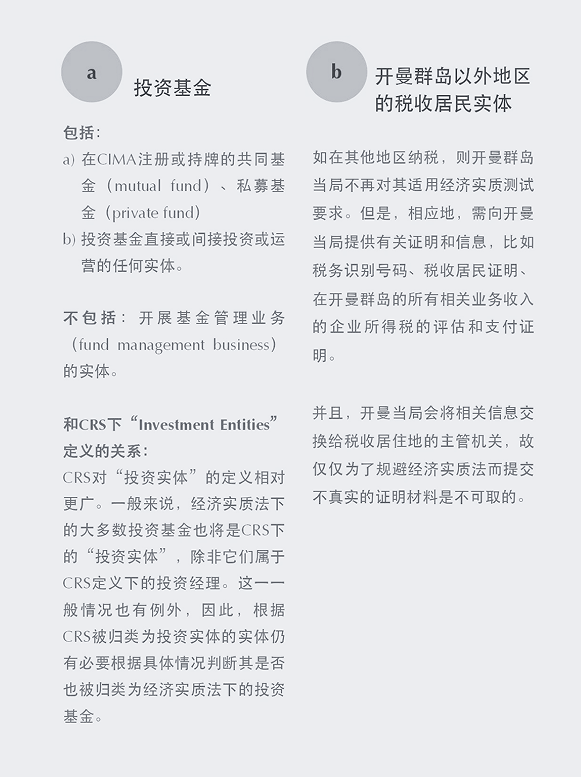

a)投资基金(Investment Fund)

b)开曼群岛以外地区的税收居民实体

相关业务包括上述九大类,但不包括投资基金业务。

对于基金及相关人士而言,最为可能涉及的业务为:

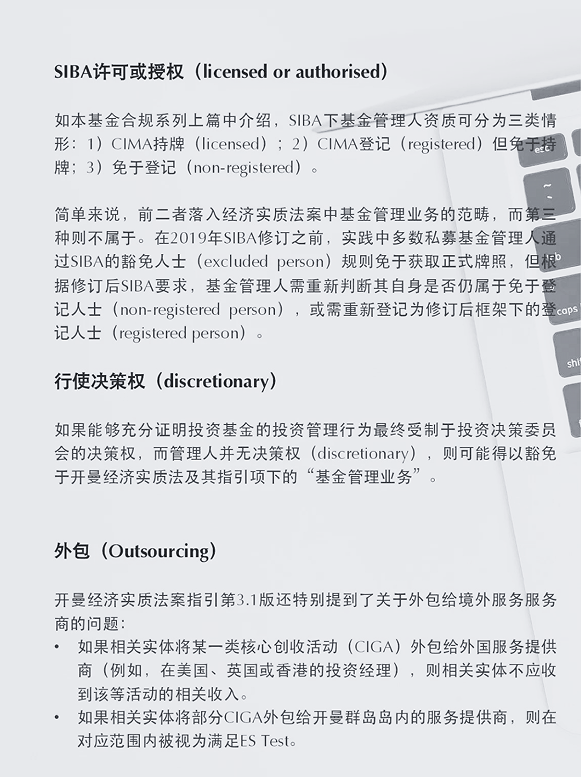

·基金管理业务(fund management business)

·持股业务(holding company business)

(1)基金管理业务

开曼经济实质法案中的基金管理业务概念适用于如下场景:

(2)持股业务

不论是开曼群岛还是英属维京群岛,持股业务所面临的ES Test在九大相关业务类型中相对最宽松,其要求:

(a) 遵守了公司法规定的所有适用的备案要求;以及

(b) 在当地拥有足够的人力资源和足够的场所,以持有和管理对其他实体的股权参与。

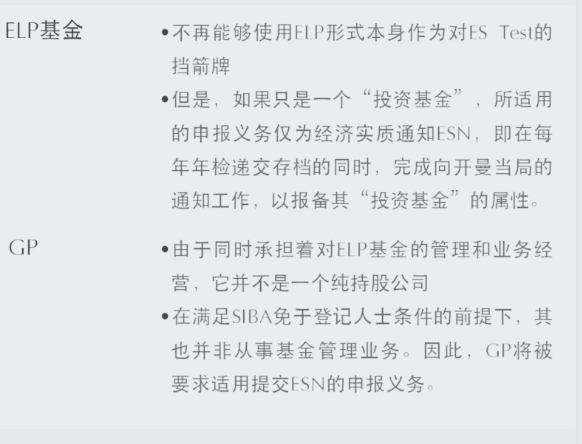

如果持股业务并不复杂,纯持股公司(pure equity holding company) 根据公司法的强制规定聘请注册办事处服务提供商(registered office service provider),就可能能够满足ES Test。实操中通常情况下,注册代理即可协助满足这些要求。

经济实质法案后,常见的重组方案或新设架构思路即:避免在开曼设立或构成基金管理业务, 无论是将原有基金管理公司的业务和权限调整至投资顾问或咨询,或是直接采用境外如香港持牌的基金管理人对基金管理。

如需了解更多详情内容,欢迎咨询我们工作人员。

/ 笛杨咨询 /

笛杨咨询是一家专注于离岸跨境领域的咨询机构。我们具备企业家思维,全方位关注客户需求,为客户提供专业且量身定制的个性化企业服务。企业注册咨询业务涵盖香港、新加坡、英属维尔京群岛、开曼群岛、塞浦路斯、卢森堡、百慕大、安圭拉和泽西岛等地。

我们深耕国际市场,客户群包含全球顶尖律师事务所、金融机构、投资基金和私人客户。我们携手最大的离岸律师事务所中心,在欧洲、亚洲、美洲和加勒比地区的主要金融中心设有办事处,确保按照客户的工作语言和时区提供最为优质的服务。

本微信公众号发布的内容仅为交流讨论之目的,不构成我们的任何法律意见,因此不能依赖或据此替代我们的法律意见。