点击蓝字,关注我们

美元基金和人民币基金的区别

在全球化的经济环境中,企业面临着多样化的资金需求和投资机会。基金作为一种重要的金融工具,为企业提供了多样化的投资渠道和资本运作平台。今天我们来聊聊美元基金和人民币基金的区别,主要包括资金来源、法律基础、投资限制、退出路径以及税收优惠等方面。

一、美元基金和人民币基金介绍

1.美元基金的特点与发展

美元基金通常指的是以境外美元计价、募集和投资的基金,这类基金往往面向国际市场,可以投资于全球范围内的资产。投资于一级市场的美元基金的存续期一般为7-10 年,相对更有耐心,愿意做长远、大型的投资。美元基金的监管适用于基金设立地以及基金管理人注册地的法律。

2.人民币基金的特点与发展

人民币基金通常是指以境内人民币计价、募集和投资的基金,主要投资于国内市场的基金,受到中国证监会的监管和中国证券投资基金业协会的自律监督。根据投资者的属性,人民币基金可以划分为外资人民币基金和内资人民币基金。外资人民币基金的资金来自于境外投资者,但在境内投资时使用人民币,典型架构如QFLP基金;内资人民币基金是境内的人民币资产在中国境内投资。人民币基金及人民币基金管理人的监管适用中国法律。在国内市场,人民币基金的发展历程较为曲折。1999 年,深圳市创新科技投资有限公司(深创投)成立,这是人民币基金发展的重要标志之一。随着国内资本市场的不断完善,人民币基金逐渐壮大。2023 年,地方涌现出了超体量母基金群,各地方正陆续打造规模更大的基金群,省市区县都在设立母基金、国资纷纷加入投资人大军,近年来,政府出资成为人民币基金典型的特征。

二、美元基金和人民币基金的区别

1. 资金来源:美元基金的资金主要来源于境外持有美元等外币的投资者;外资人民币基金的部分资金来自境外投资者,但在中国境内通常使用人民币进行投资,内资人民币基金则完全由国内投资者出资,并以人民币进行投资。

2. 投资限制:美元基金在投资中国国内资产时,由于受到外商投资产业指导目录的制约,其投资领域受到一定限制。内资人民币基金的投资方向较为灵活,而外资人民币基金则受到《外商投资企业法》及负面清单等的限制。

3. 退出路径:美元基金的投资项目通常通过搭建离岸控股结构,在美股或港股上市退出。人民币基金的投资项目则倾向于在国内A股市场上市退出,或在国内通过转让股权或资产的形式退出。

4. 市场影响:美元基金依托发达市场的信息优势,在中国更关注互联网、消费行业等,市场化程度更高。人民币基金则与政府引导基金深度绑定,覆盖高端制造、新兴材料和环保节能等国家政策支持的新领域。

三、美元基金和人民币基金在税收优惠方面的

具体差异是什么?

美元基金和人民币基金在税收优惠方面存在显著差异。首先,人民币基金不能像美元基金(例如开曼基金、BVI基金)那样享受彻底的税收优惠。人民币基金可能面临双重缴税的困扰。这意味着人民币基金在税务处理上可能需要支付更多的税款,而美元基金则可能通过更完善的税务规划和结构安排来减少税负。

此外,人民币基金在设立时,各地政府为了吸引投资基金落户,通常会提供不同的税收优惠政策,如一次性补贴、企业所得税、个人所得税和增值税的财政税收返还等。然而,这些优惠政策的适用性和具体细节可能会因地区而异,并且需要与当地政府及税务机关进行深入交流以明确其适用性。

相比之下,美元基金通常会利用离岸控股结构来优化税务安排,使得其在退出时能够享受境外市场的税收政策优惠,如差价收入和股利收益在某些情况下可以免征营业税、增值税和企业所得税。这种结构上的差异使得美元基金在税务筹划上具有更大的灵活性和优势。

四、如何搭建离岸控股结构以便美元基金在

美股或港股上市退出?

搭建离岸控股结构以便美元基金在美股或港股上市退出,通常涉及以下步骤和考虑因素:

1. 选择合适的离岸司法管辖区:美元基金通常选择在开曼群岛、英属维尔京群岛(BVI)等英属领地注册成立离岸控股公司,因为这些地区具有良好的法律环境和税收优惠。中国香港联交所也接受通过离岸控股工具安排的上市,常见的离岸司法管辖区包括英属维尔京群岛、开曼群岛等。

2. 搭建红筹架构:美元基金在中国大陆地区投资的企业,通常采用“间接控股”的“红筹架构”模式。这种架构允许美元基金通过在海外建立控股公司来持有中国居民企业的股权,从而实现灵活的退出策略。红筹架构的搭建有助于规避国内关于外汇、行业、资本市场运作等方面的管制,并利用离岸地自由而充满活力的法律制度体系。

3. 确保上市主体符合监管要求:美国和中国香港的上市规则对上市主体所在地的法律环境有特定要求。例如,美国投资者青睐开曼群岛,而中国香港联交所则接受开曼群岛、百慕大群岛等英属领地的上市主体。因此,在搭建离岸控股结构时,需要确保所选离岸司法管辖区能够满足未来上市监管的需要。

4. 保持灵活性和效率:通过设立一层或多层境外控股公司,美元基金可以在退出时保持较高的灵活性和效率。例如,如果目标公司成功上市,基金可以通过出售控股公司的方式退出投资,而不受国内审批和外汇管理的限制。这种间接控股架构有助于应对不同市场环境下的退出需求。

5. 考虑税收影响:虽然税收并不是主要的商业目的,但设立中间控股公司可能会对基金投资者的税负产生影响。实践中,某些美元基金选择在中国香港设立控股公司持有中国被投资企业,以应对税务问题。

搭建离岸控股结构的关键在于选择合适的离岸司法管辖区、搭建红筹架构、确保符合监管要求以及保持退出的灵活性和效率。

五、外资人民币基金在中国投资的法律限制

有哪些具体条款?

外资人民币基金在中国投资的法律限制主要体现在以下几个方面:

1. 投资领域限制:外资人民币基金的投资领域受到《外商投资产业指导目录》的限制。根据该目录,外资企业只能投资于中国鼓励和允许的项目,而不能投资于被禁止的项目。这意味着外资人民币基金在选择投资项目时必须遵守国家对产业投资的管理规定。

2. 外汇管理规定:外资人民币基金的资金调入、汇出以及货币兑换等操作需遵守国家有关外汇管理的规定。例如,外商投资企业的资本金结汇所得人民币资金不得用于境内股权投资,除非经过外汇局核准。此外,外资人民币基金不得以外汇资本金结汇所得人民币资金用于境内股权投资。

3. 政策执行的不确定性:外资人民币基金在中国面临的法律政策和实务问题存在不确定性,中央与地方政府及其监管机构的态度、政策及执行的差别和不明确性也给外资人民币基金带来了挑战。

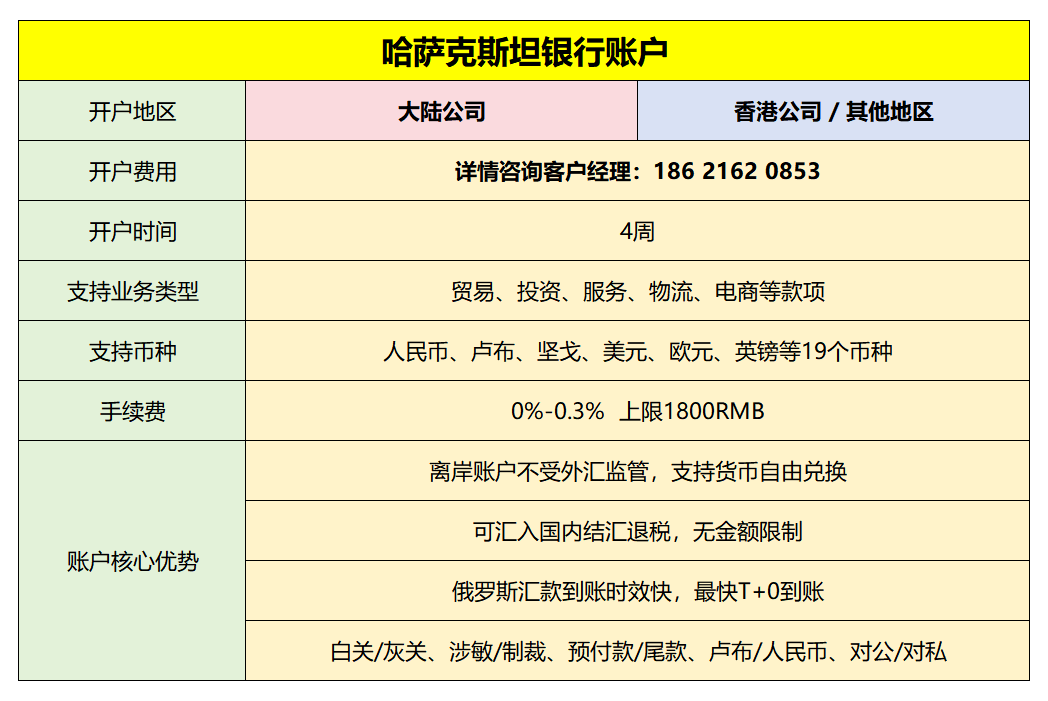

如需了解更多详情内容,欢迎咨询我们工作人员。

🌍 微信号|diyang_sh

🕴 手机|+86 186 2162 0853(小笛)

✉ 邮件|diyang_ben@yeah.net

🚡 网站:www.diyangsh.com

📠 Telegram:diyangsh

🤝商务合作:support@diyangsh.com

🛒淘宝店铺:搜索“笛杨企业服务”

/ 笛杨咨询 /

笛杨咨询是一家专注于离岸跨境领域的咨询机构。我们具备企业家思维,全方位关注客户需求,为客户提供专业且量身定制的个性化企业服务。企业注册咨询业务涵盖香港、新加坡、英属维尔京群岛、开曼群岛、塞浦路斯、卢森堡、百慕大、安圭拉和泽西岛等地。

我们深耕国际市场,客户群包含全球顶尖律师事务所、金融机构、投资基金和私人客户。我们携手最大的离岸律师事务所中心,在欧洲、亚洲、美洲和加勒比地区的主要金融中心设有办事处,确保按照客户的工作语言和时区提供最为优质的服务。

本微信公众号发布的内容仅为交流讨论之目的,不构成我们的任何法律意见,因此不能依赖或据此替代我们的法律意见。