点击蓝字,关注我们

NO.8

重磅/新规/政策

►►►

最新信息

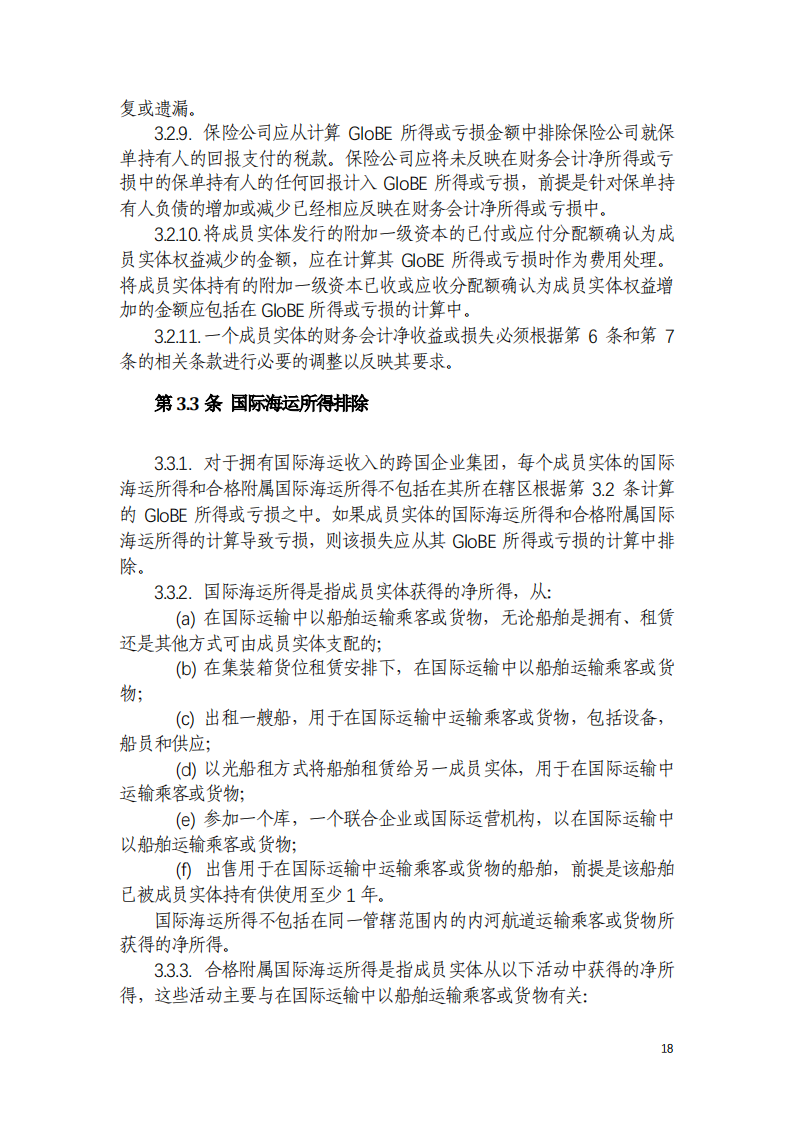

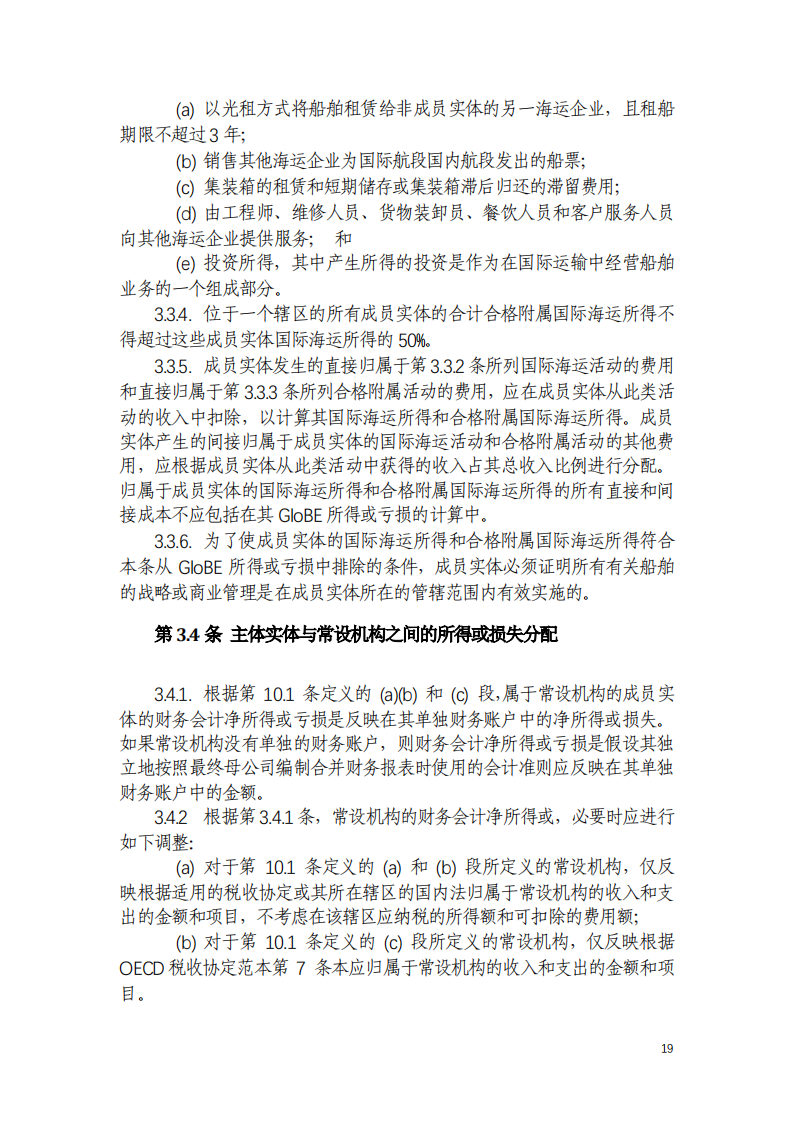

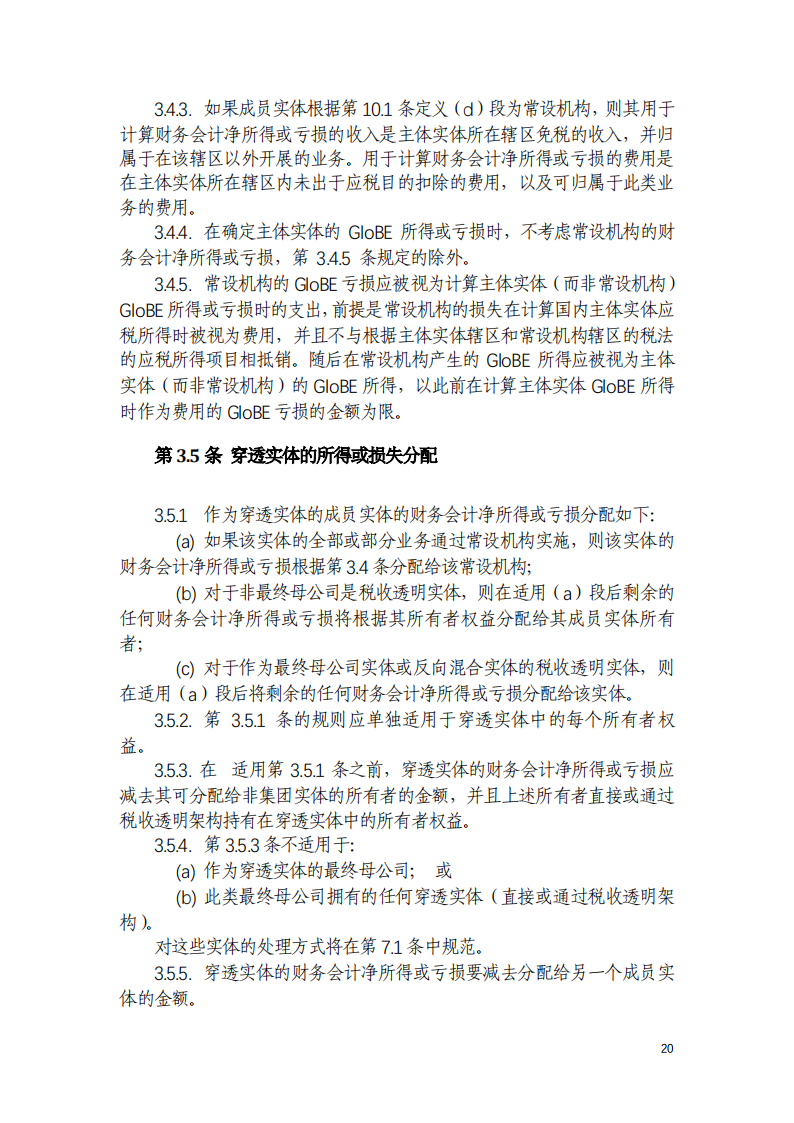

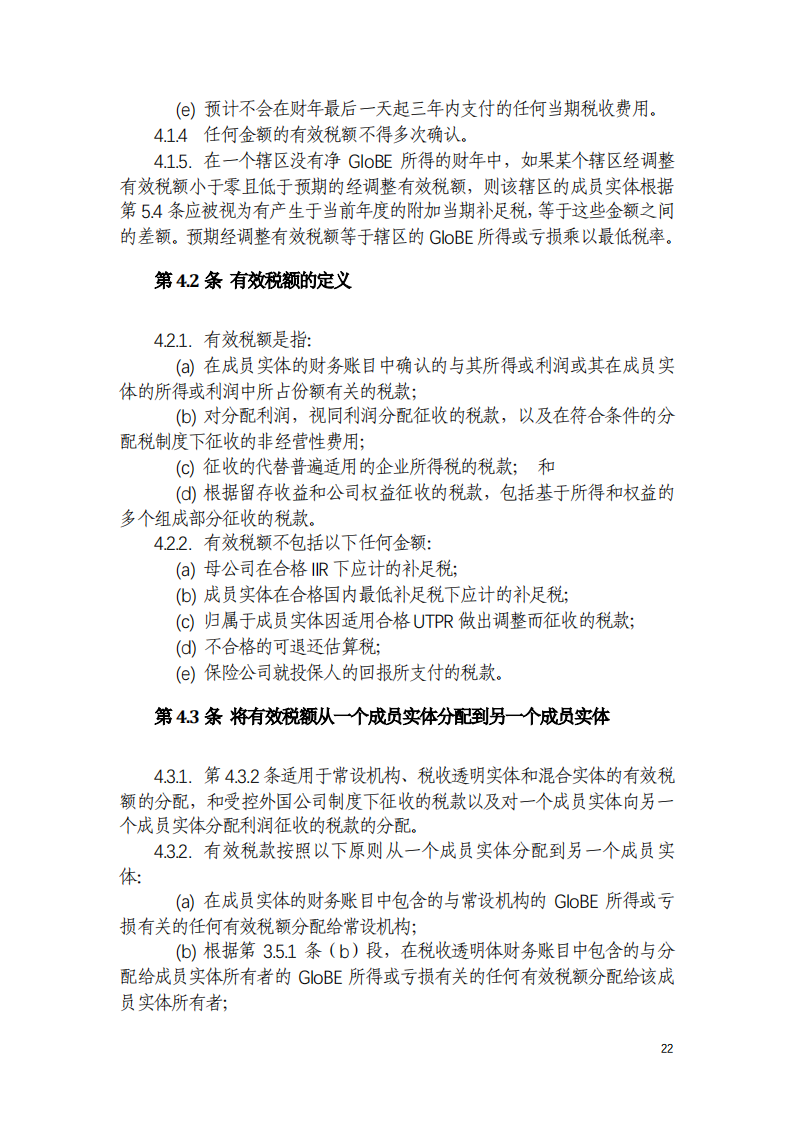

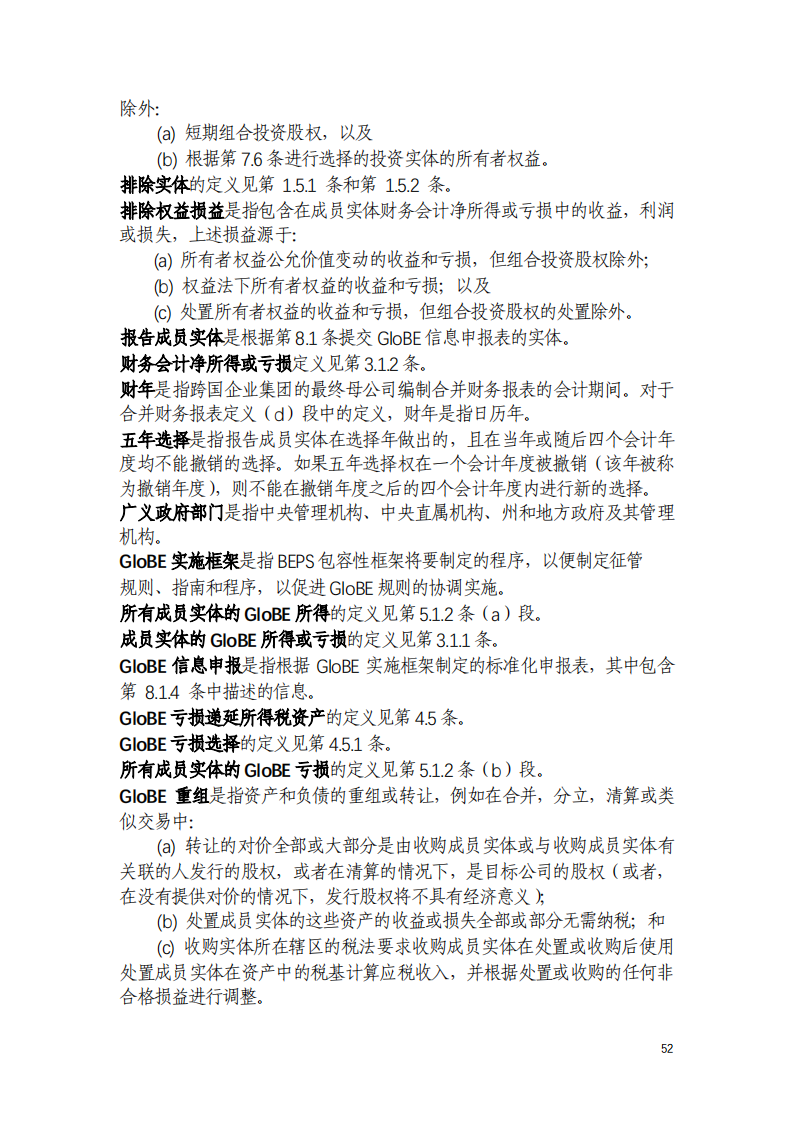

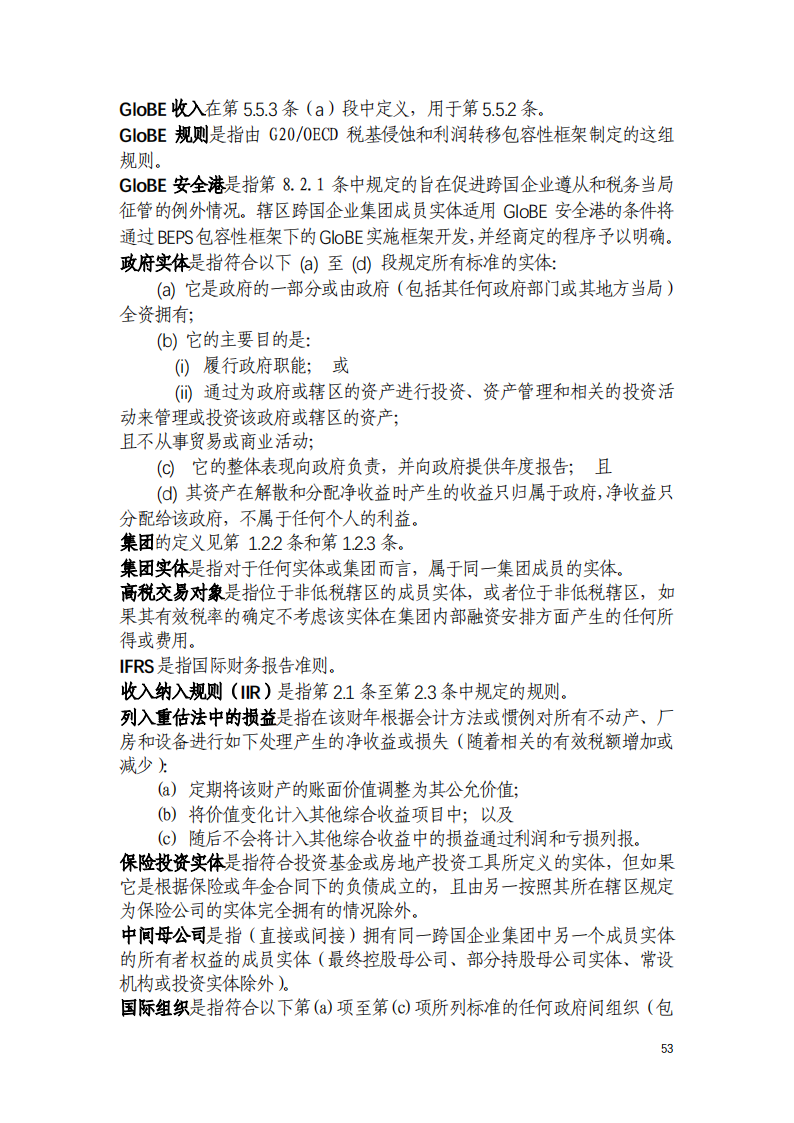

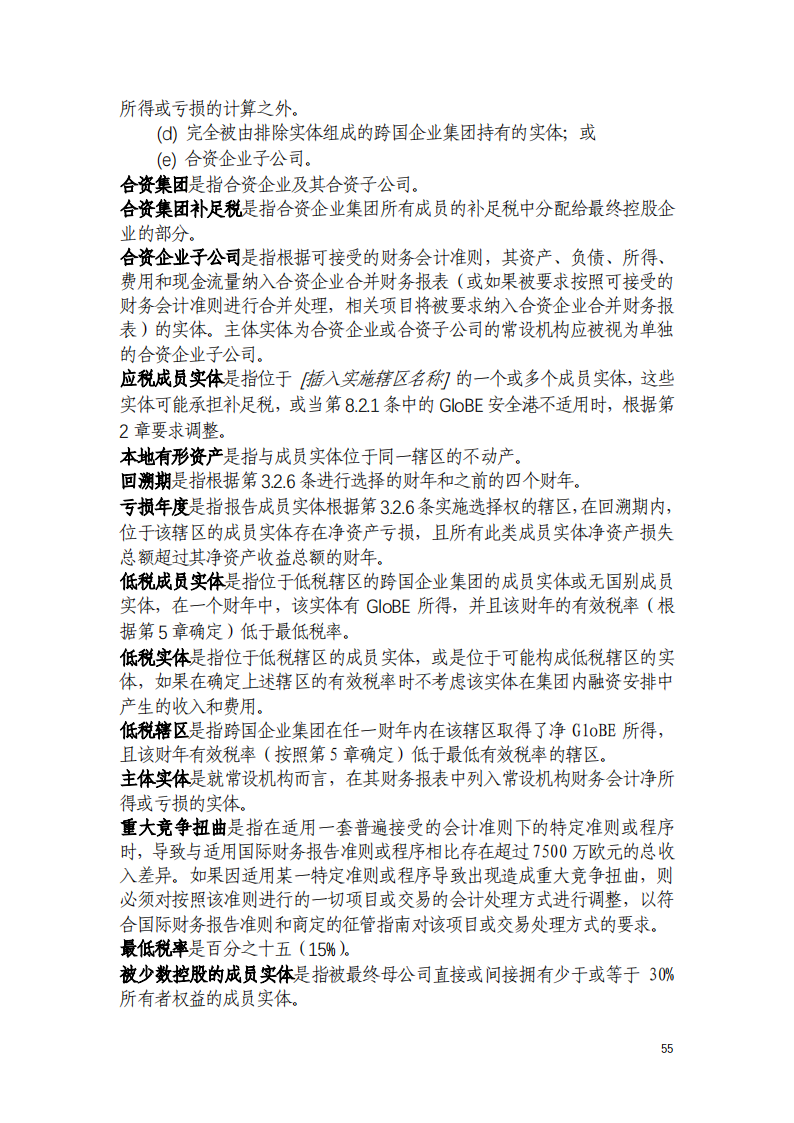

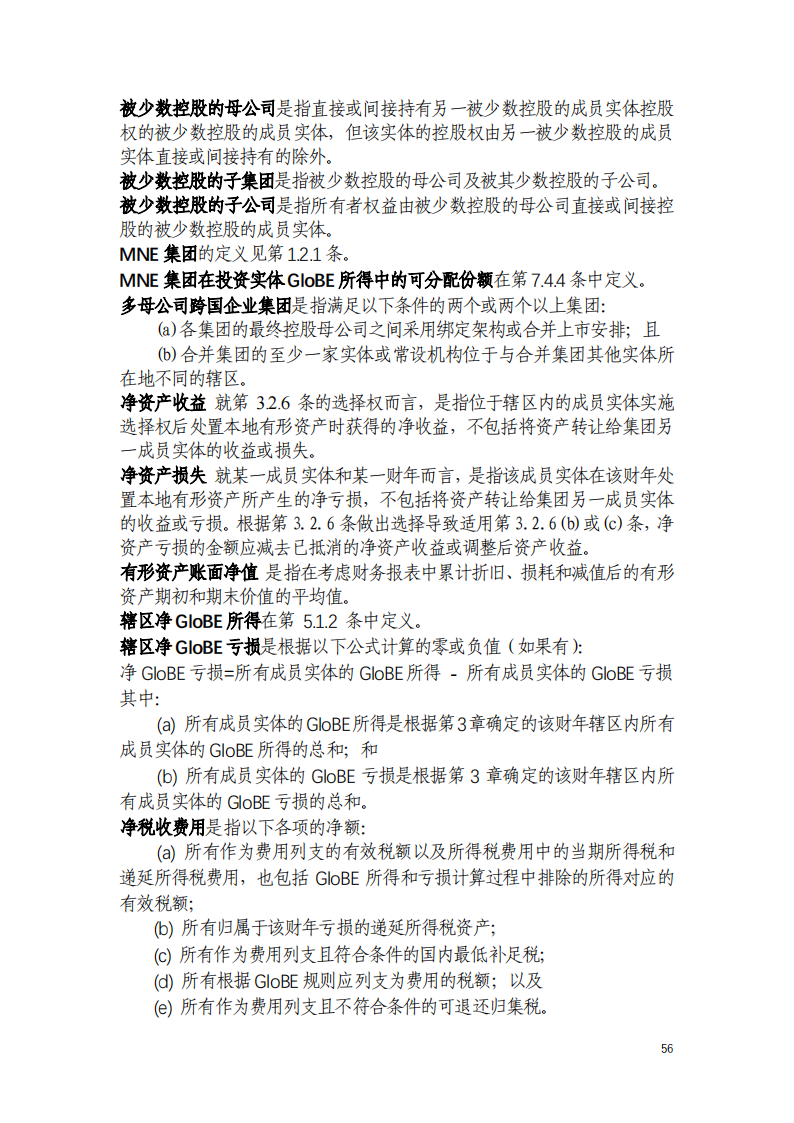

12月20日经合组织(以下简称OECD)在其官网公开发布《应对经济数字化税收挑战——支柱二全球反税基侵蚀规则立法模板》(以下简称《支柱二立法模板》),标志着支柱二方案设计基本完成。

《支柱二立法模板》由包容性框架所有成员国辖区的代表共同制定,并以协商一致的方式获得通过,是细化和落实OECD/G20税基侵蚀和利润转移包容性框架《关于应对经济数字化税收挑战双支柱方案的声明》的重要成果,也是各国立法实施全球反税基侵蚀(简称GloBE)规则的重要基础。

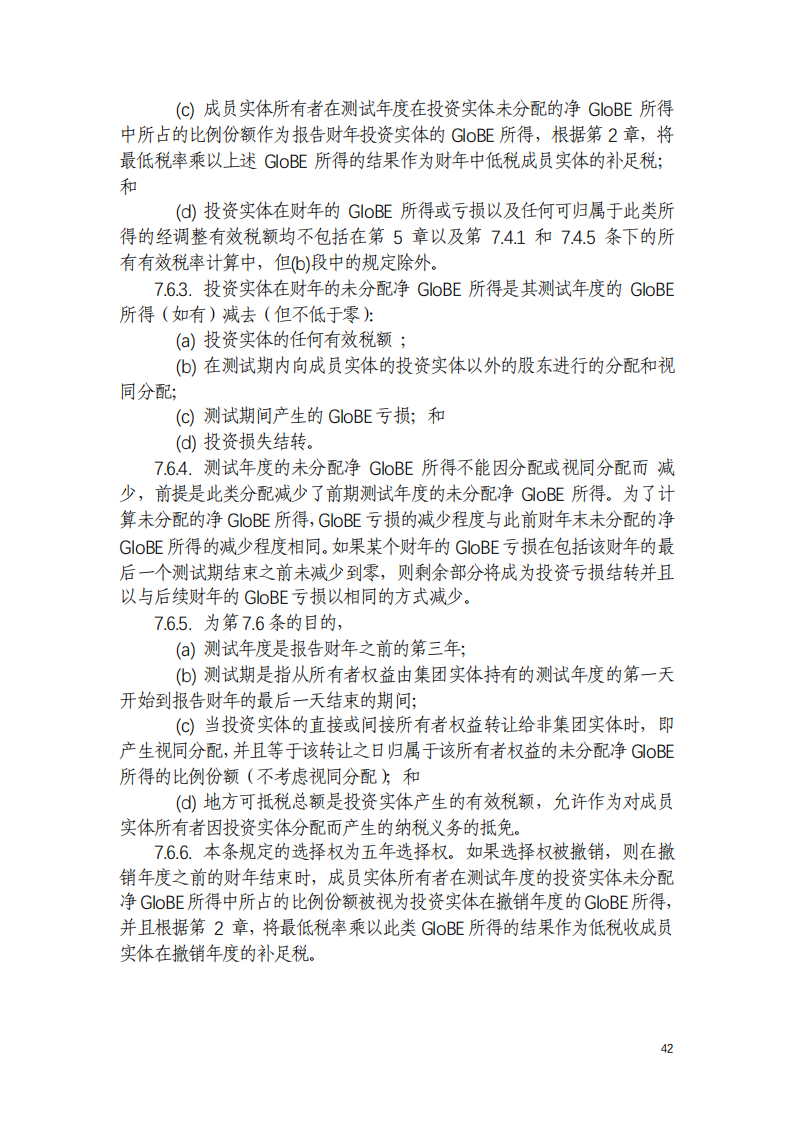

《支柱二立法模板》就大型跨国企业集团在其全球运营的每个辖区经营产生的所得支付最低水平的税款,明确了规则相关要素的具体设计。具体包括以下10章内容:

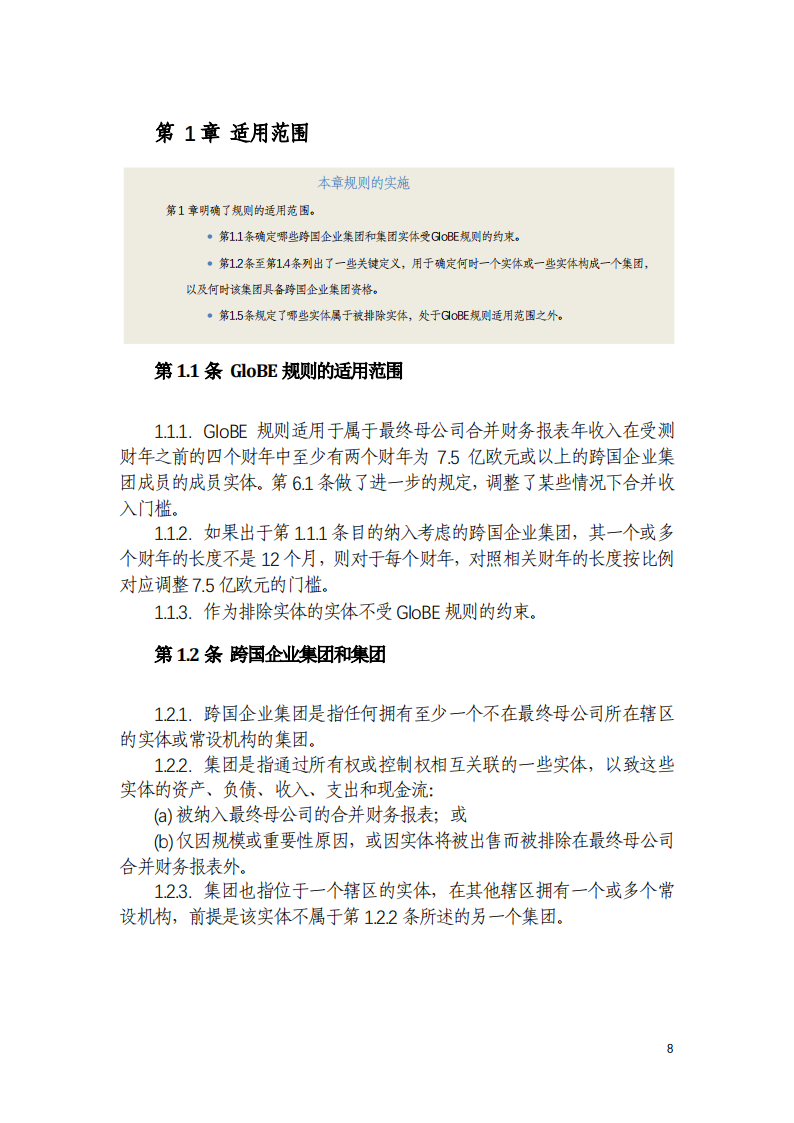

第1章明确了规则的适用范围。

第2章确定了集团中负有补足税纳税义务的成员实体,以及向此类实体征收补足税金额。

第3章和第4章列明了规则下计算有效税率的要素。

第5章通过汇总计算位于同一辖区的所有成员实体的所得和税款,以确定该辖区的有效税率以及补足税金额。

第6章包含有关收购、处置和合资企业的特别规定。

第7章规定了规则对某些税收中性制度和其他分配税制的适用。

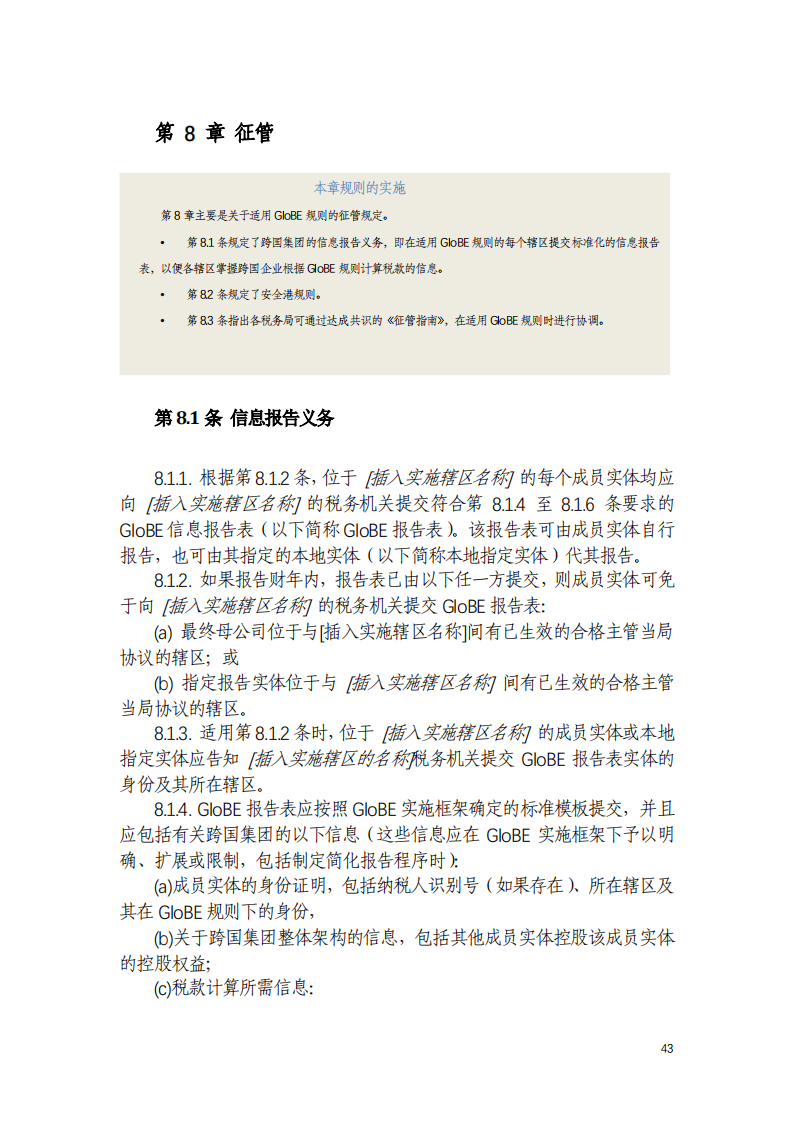

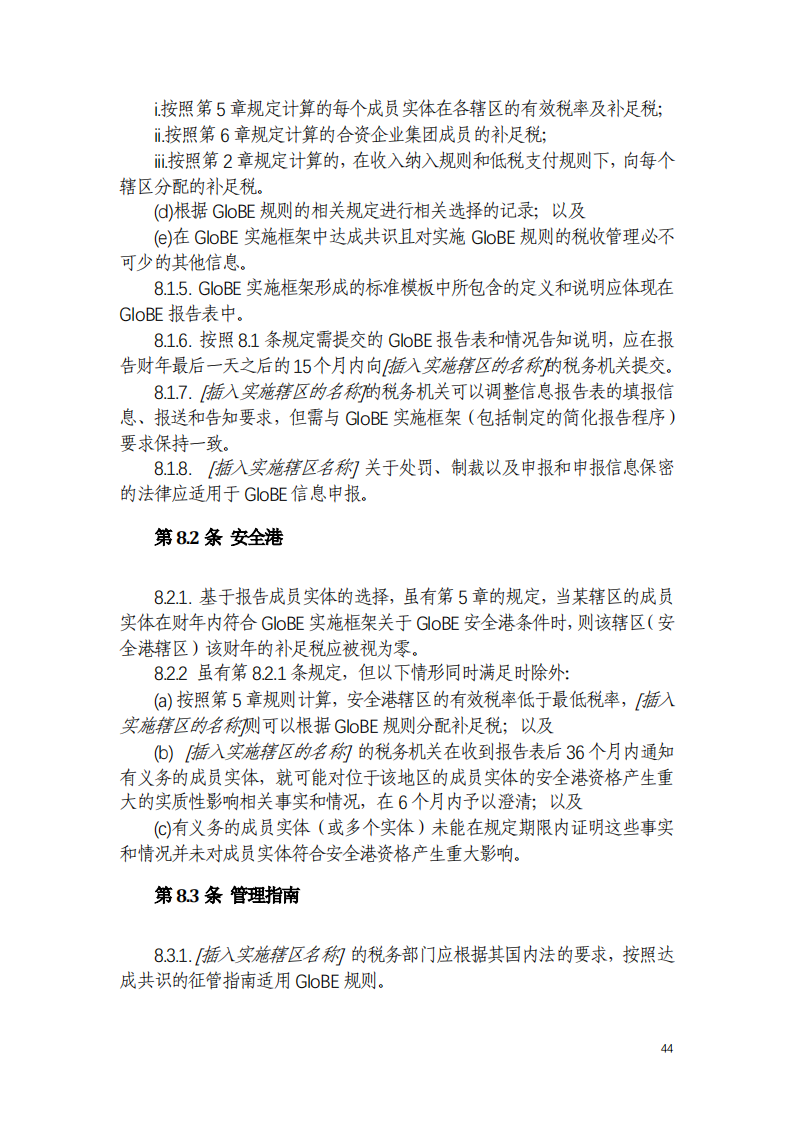

第8章规定了规则的征管方面,包括信息报告要求以及安全港的适用。

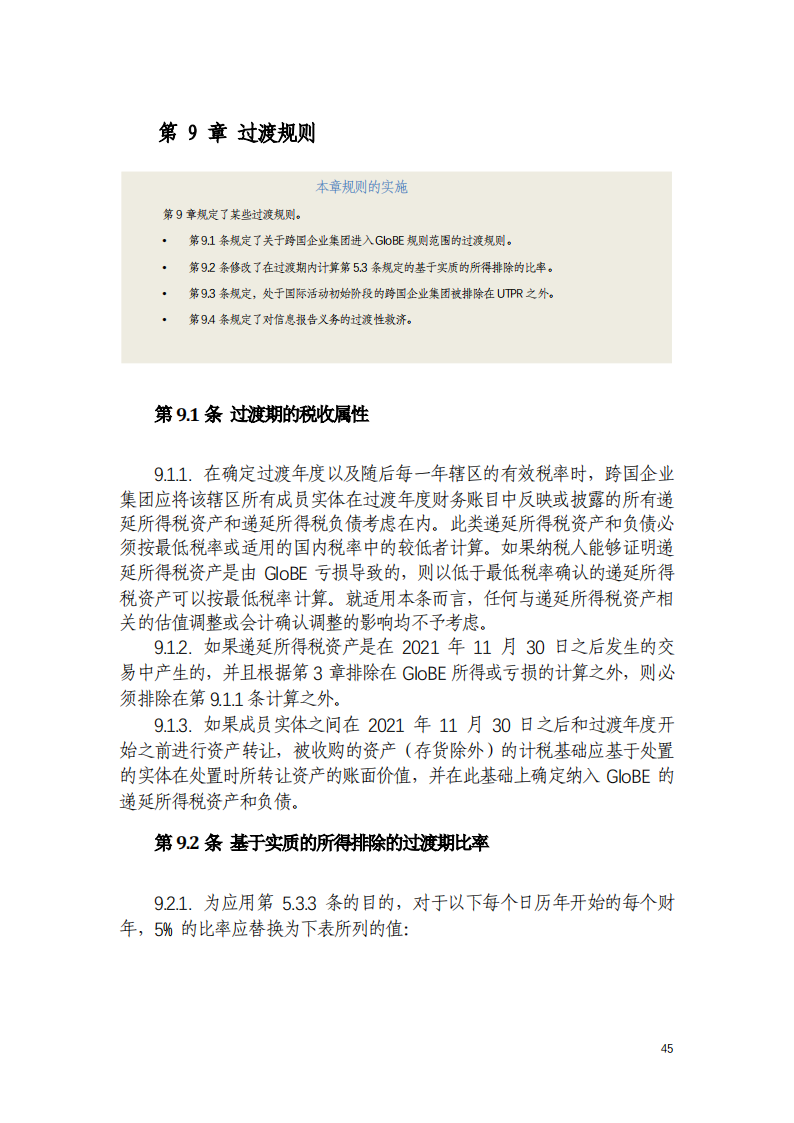

第9章规定了某些过渡规则。

第10章列出了规则中使用的定义术语。

下一步,OECD将继续制定支柱二立法模板注释,对支柱二立法模板各条款进行详细的解释,以帮助各国、各界更好理解和实施GloBE规则。

新闻来源:国家税务总局官网

国家税务总局国际税务司翻译

《应对经济数字化税收挑战——支柱二全球反税基侵蚀规则立法模板》(中文翻译版)

免责声明:以上部分内容及图片来源于网络,由笛杨咨询整理,仅供参考。版权归原作者及原出处所有,如有侵权,请联系删除并处理。

如需了解更多详情内容,欢迎咨询我们工作人员。

🌍 微信号|diyang_sh

🕴 手机|+86 186 2162 0853(小笛)

✉ 邮件|diyang_ben@yeah.net

🚡 网站:www.diyangsh.com

/ 笛杨咨询 /

笛杨咨询是一家专注于离岸跨境领域的咨询机构。我们具备企业家思维,全方位关注客户需求,为客户提供专业且量身定制的个性化企业服务。企业注册咨询业务涵盖香港、新加坡、英属维尔京群岛、开曼群岛、塞浦路斯、卢森堡、百慕大、安圭拉和泽西岛等地。

我们深耕国际市场,客户群包含全球顶尖律师事务所、金融机构、投资基金和私人客户。我们携手最大的离岸律师事务所中心,在欧洲、亚洲、美洲和加勒比地区的主要金融中心设有办事处,确保按照客户的工作语言和时区提供最为优质的服务。

本微信公众号发布的内容仅为交流讨论之目的,不构成我们的任何法律意见,因此不能依赖或据此替代我们的法律意见。