点击蓝字,关注我们

上市公司并购重组政策演变&发展趋势

目录:

2.1 A股并购重组政策演变

2.2 并购重组市场形势

2.3 近期我国并购重组市场方式统计

2.4 近期我国并购重组市场板块统计

2.5 近期我国并购重组市场地域统计

2.6 我国并购重组市场发展趋势

一、A股并购重组政策演变

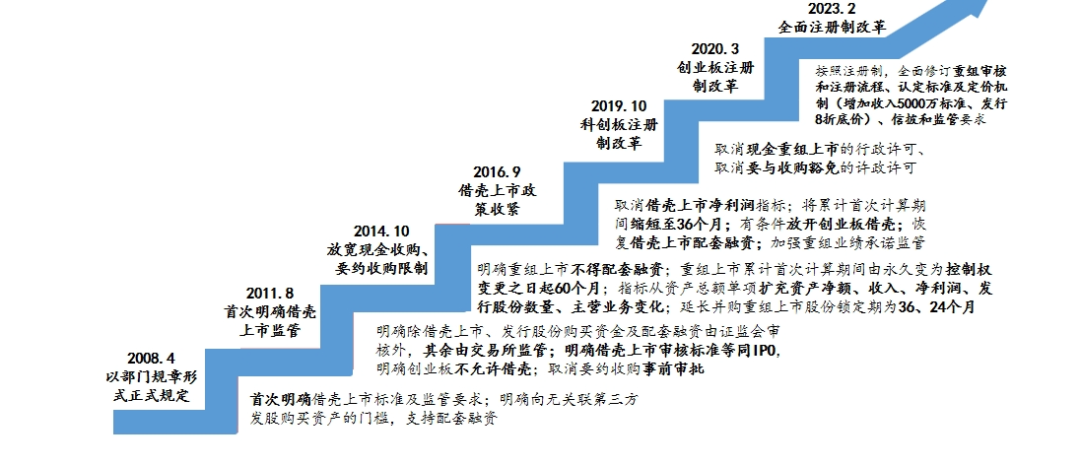

并购重组是企业上市后资本运作的重要举措、方式和路径。《上市公司重大资产重组管理办法》(下称“重组办法” )是指导A股上市公司并购重组的核心法规,自2008年发布以来,分别在2011年、2014年、2016年、2019年、2020年、2023年进行过7次修订,主要改革要点如下。

2024年4月,国务院发布《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(简称新“国九条”),明确提出削减上市公司“壳” 资源价值(管制)、加大并购重组改革力度、活跃并购市场等具体要求。

为贯彻落实新“国九条”有关上市公司并购重组的精神,沪深北交易所于4月30日发布了修订后的三个交易所《证券交易所上市公司重大资产重组审核规则》,对包括重组上市条件、 小额快速审核机制、投资者适当性管理要求等内容进行修订并征求意见。

新“国九条”第四条要求, “进一步削减‘壳’资源价值,加强并购重组监管,强化主业相关性,严把注入资产质量关,加大对‘借壳上市’的监管力度,精准打击各类违规‘保壳’行为” 。

2023年8月18 日,证监会发布“证监会有关负责人就活跃资本市场、提振投资者信心答记者问 ”

·制定实施资本市场服务高水平科技自立自强行动方案。建立完善突破关键核心技术的科技型企业上市融资、债券发行、并购重组“绿色通道”,提高审核注册效率

· 深化上市公司并购重组市场化改革。优化完善“小额快速”审核机制,适当提高轻资产科技型企业重组的估值包容性,丰富重组支付和融资工具。

A股并购重组政策演变-修订

2023年10月27 日,证监会发布《关于修改〈公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组〉的决定)》

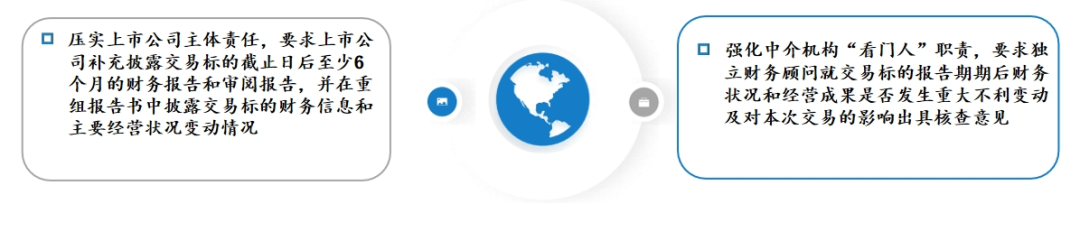

·明确发股类重组项目财务资料有效期特别情况下可在6个月基础上适当延长,并将延长时间由至多不超过 1个月调整为至多不超过3个月。

·并明确相关配套措施,经审计的交易标的财务报告的截止日至提交证监会注册的重组报告书披露日之间 超过7个月的:

A股并购重组政策演变-陆家嘴论坛

1. 科创板改革再出发:证监会将推出“科创板八条” ,改革将突出科创板“硬科技”特色,健全发行承销、并购重组、股权激励、交易等制度机制,以更好地服务科技创新和新质生产力发展。

2. 积极主动拥抱新质生产力发展:资本市场应积极主动拥抱新质生产力发展,包括提升多层次市场的服务覆盖面和精准度,以及壮大耐心资本。

3. 强化监管与保护投资者权益: 将进一步主动加强与司法机关等方面的协作,为投资者获得赔偿救济提 供更加有力的支持。将强化对高频量化交易、场外衍生品等交易工具的监 测监管,对各种扰乱市场的行为保持高压态势。

4. 穿透式监管与鼓励举报:正在构建综合惩防体系,强化穿透式监管,并鼓励“吹哨人”举报。将 压实投行审计等中介机构的“看门人”责任,提高发现能力、惩处力度和 防范水平。

5. 吸引中长期资本进入资本市场 :将积极创造条件,吸引更多中长期资本进入资本市场,全链条优化支持政策。

6. 丰富资本市场工具、产品和服务 :将深入研究相关企业的特点和发展规律,以及它们在投融资激励约束、 公司治理等方面的需求,有针对性地丰富资本市场的工具、产品和服务。

以上6点便是证监会主席吴清在2024年陆家嘴论坛上发言的 主要要点。这些要点涵盖了科创板改革、新质生产力发展、投资者权益保护、穿透式监管、中长期资本吸引和资本市场工具 丰富等多个方面,展现了中国证监会推动资本市场高质量发展的决心和措施。

二、并购重组市场形势

2021、2022、2023年度及2024年A股退市加速倒逼并购重组!

2021年

强制退市17家

2022年

强制退市42家

2023年

强制退市45家

数据显示 ,2023年共有45家A股公司退市摘牌,其中,43家公司为强制退市,创出历史新高。总体来看,退市新规实施三周年以来,常态化退市机制持续 巩固优化,退市日趋常态化,多元化退市渠道不断畅通,市场优胜劣汰加速。随着注册制改革的走深走实和退市制度的日趋严格,市场新陈代谢将进一步加速,市场整体质量也会随之提升。

2024年

在2024年国九条和新规之后,一份456家上市公司存在潜在的退市风险。包括财务类退市风险、审计意见风险、审计意见带强调事项、财务下滑风险、分红ST风险、市值风险、价格风险、净资产不足风险等类型 。如2024年4月29日至30日,*ST园城、*ST同达、*ST商城等多家公司收到拟终止股票上市事先告知书,锁定“财务退”公司密集出现。

截至2024年6月30日,A股12家公司已完成退市已有23家公司锁定退市 。超过100家披星戴月。

随着2015年IPO暂缓,并购重组在2016年达到顶峰后续随着IPO的放开,以及2022年以来A股资本市场低迷,并购重组景气下降。

并购多以产业整合、战略合作为导向

·从境内并购事件目的来看,重大并购中以“横向整合 ”“战略合作 ” 占比最多,多元化战略占比亦较高。整体而言,市场 以产业相关并购为主导,买壳、资产调整、整体上市等业务占比较少。

·产业链横向并购、上下游并购属于资本市场相对鼓励的方向。横向并购可以提升上市公司的市场竞争份额,上下游并购可以提升其在产业链的地位,均有助于促进上市公司规模增长,行业的集中度和抗风险能力也会随之提升。

数据来源:Wind

三、近期A股并购重组方式统计

近期在会审核的重组项目,受限于并购重组的趋严审核,明显偏向于现金支付方式。

四、近期A股并购重组上市公司板块统计

近期在会审核的重组项目,明显偏向于现金并购方式,产业并购叠加主板公司普遍“财大气粗”,主板公司占据主流。

五、近期A股并购重组地域统计

近期在会审核的重组项目,由于发达地区经济活力较高、上市公司普遍质地较好,江苏、北京等地案例数量排名靠前。

六、A股并购重组市场发展趋势

行业内加速整合

经济复苏未达预期,企业盈利压力大。经济下行趋势将导致部分规模较小或盈利能力较弱的企业考虑以合理价格出让给业内龙头或更有实力及野心的企 业,故而行业内横向整合仍将是2024年中国并购市场的一大趋势

外资本土化战略

在国内经济下行趋势延续的形势下, 国内诸多潜力较大的企业估值将更为理性化。对外资而言,这将是对中国潜力企业投资、加速跨国企业本地化的绝佳时机,特别是可再生能源、新能源汽车等中国优势领域投资。

中国出海投资

在国内需求仍较为疲弱的大环境下, 中国企业将更为注重海外市场,届时可能通过海外收并购等方式加快中国企业出海步伐以进一步扩大版图,加速全球化。

国有资本并购

自2023年6月国务院专题会以来, 国有资本相关企业在并购重组市场表现更为活跃。2024年这一趋势将得到延续,央企、 国企公司将进一步开展在自身 传统领域与战略新兴产业领域的并购行动以完成国有资本布局结构优化。

A股并购重组市场发展趋势

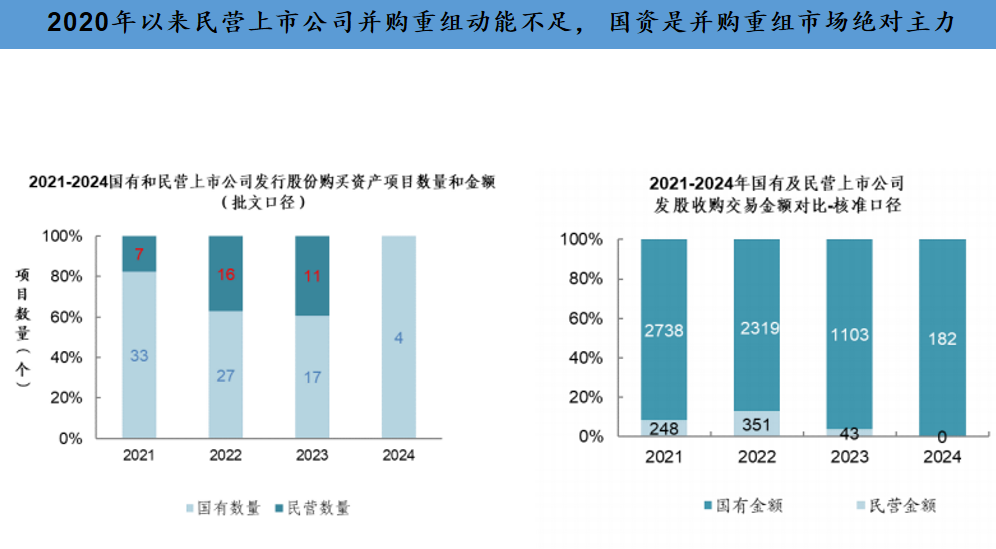

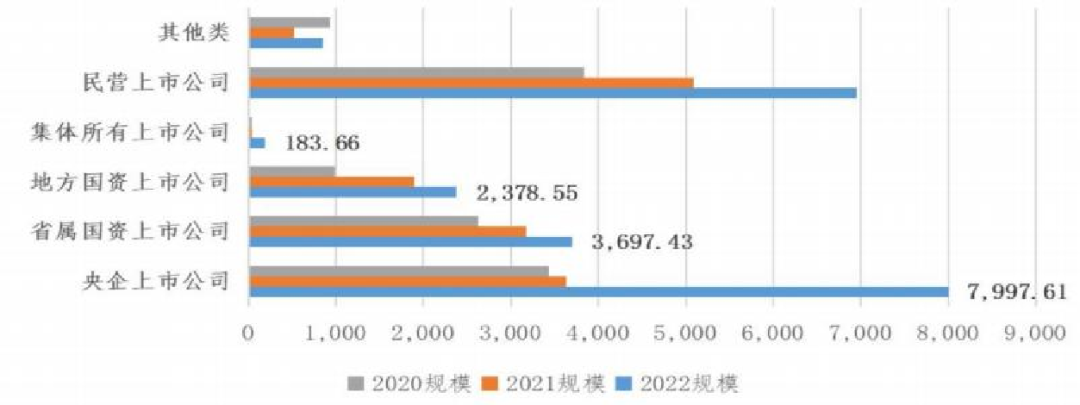

国央企成为市场主力军, 2022年国有上市公司全年发起的资产收购交易规模达到1.43万亿元,占市场总额的65%。作为国企改革三年行动的收官之年,2022年从央企到地方国资并购交易均有明显提速,交易规模均达到了近三年的峰值。其中,央企上市公司并购交易规 模有显著涨幅,从2021年的3,600亿元激增至8,000亿元,实现了翻倍。

政策支持国企并购:按照2022年7月国务院国资委专业化整合专题推进会要求,针对国企间整合,未来将以聚焦主业、培育优势为目标, 预计将产生围绕主业“集中度提升、产业链融合、剥离两非 ”的并购业务机会;针对集团内整合,在“一企一业 ”和提升资产证券化率 的要求下,以“ 大集团+低资产证券化率+小上市平台 ”为核心逻辑的集团公司资产注入将产生大量并购业务机会,可重点支持军工、电 力、煤炭、交通运输、物流、机械设备等行业头部国企专业化整合项目。

IPO节奏放缓或再引发并购狂潮

近年A股有过两次比较明显的收紧IPO的动作,分别是2012年和2015年。而中国的并购市场规模和数量也正是在这两次背 景之下开始一路上涨。

2012年IPO暂停后,2013年至2015年涌现并购潮,不仅交易规模创出A股历史纪录,也带动A股市场行情爆发。

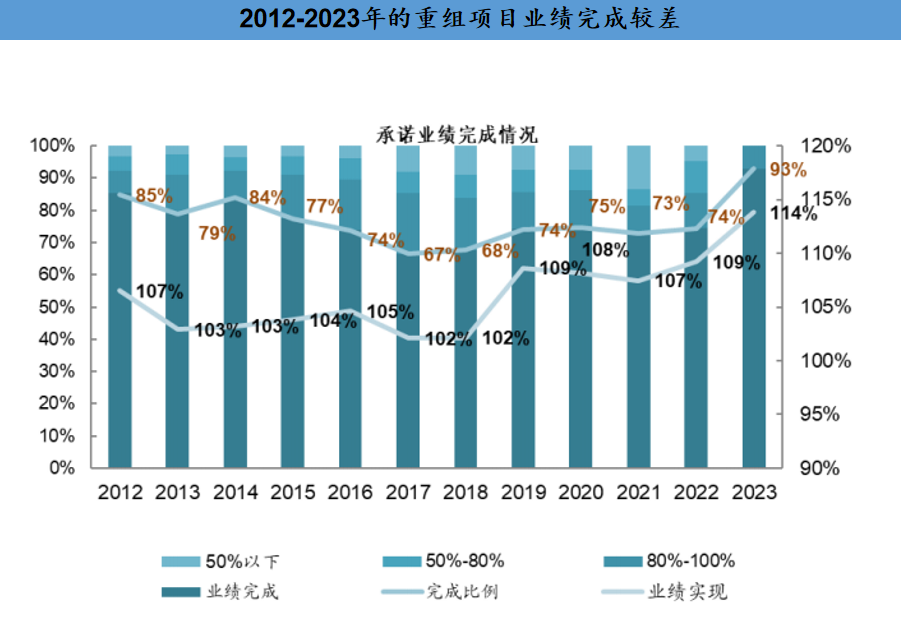

实施试点注册制以来,IPO审核通过率在2023年前均高于并购重组审核通过率,随着IPO审核趋严,2023年并购重组审核通 过率反超IPO审核通过率;在“827新政 ” 背景下,IPO和上市公司再融资的审核节奏均受到影响,而上市公司并购重组却 受到监管政策的支持,未来并购重组或更受资本市场的青睐,但增量目前尚未显现。

本文图文来源:殷晓耕,如有侵权,请联系删除。

如需了解更多详情内容,欢迎咨询我们工作人员。

🌍 微信号|diyang_sh

🕴 手机|+86 186 2162 0853(小笛)

✉ 邮件|diyang_ben@yeah.net

🚡 网站:www.diyangsh.com

📠 Telegram:diyangsh

🤝商务合作:support@diyangsh.com

🛒淘宝店铺:搜索“笛杨企业服务”

/ 笛杨咨询 /

笛杨咨询是一家专注于离岸跨境领域的咨询机构。我们具备企业家思维,全方位关注客户需求,为客户提供专业且量身定制的个性化企业服务。企业注册咨询业务涵盖香港、新加坡、英属维尔京群岛、开曼群岛、塞浦路斯、卢森堡、百慕大、安圭拉和泽西岛等地。

我们深耕国际市场,客户群包含全球顶尖律师事务所、金融机构、投资基金和私人客户。我们携手最大的离岸律师事务所中心,在欧洲、亚洲、美洲和加勒比地区的主要金融中心设有办事处,确保按照客户的工作语言和时区提供最为优质的服务。